KEY POINTS(前編)

- 日本企業は技術力の割に利益率が低く、価格競争に巻き込まれるケースも多い。

一方、ブランド力を高め価格決定力の強化を図る動きが欧米企業を中心に散見される。 - BtoBの取り引きは経済合理性だけで動いている訳はなく、そこには「心理的な絆」が大きく作用している。

- 「顧客との心理的絆」を強化するのがBtoBブランディングの役割であり、そのことは収益率の強化につながる。

CONTENTS(前編)

Part 1. BtoBブランディングは、何故重要なのか?

I. 技術の勝負では勝っていたと思うが・・・

II. BtoBを取り巻く環境は大きく変化している。

III. 日本のBtoB企業の課題

Part 2. BtoBブランディングの位置づけ

I. ブランディングの目的とは?

II. 果たして、BtoBのビジネスは、経済合理性だけで動いているのだろうか?

III. BtoBブランディングにも求められる「顧客との絆づくり」

Part 1. BtoBブランディングは、何故重要なのか?

I. 技術の勝負では勝っていたと思うが・・・

「技術の勝負では勝っていたと思うが、パワーポイントの勝負で(海外の競合企業に)負けた。」素材産業分野での有力企業であるBtoB企業(仮に「A社」と呼ぶ)のマーケティング責任者の方が、ある商談後におっしゃった言葉だ。Webサイトやパワーポイントのデザインなど、積極的にブランディング投資を行った海外競合企業とのイメージの違いについて、やや自嘲気味にお話しされた会話の中に、彼の忸怩たる思いが感じられた。

確かに、A社のWEBサイトを見ると、誠実な姿勢と真面目な製品づくりが伝わってくるが、自社の紹介と製品特徴の説明ばかりになっている。しっかりとしたデザインだが、ロゴを隠したら他社と区別がつかず、個性は全く感じられない。

「技術力による成功体験が強く、結果的にブランディングに積極的に取り組んでこなかったんでしょうね。」A社のマーケティング責任者はそうおっしゃったが、A社と同じように、ブランディングを軽視してきたBtoB企業は日本には少なくないだろう。

II. BtoBを取り巻く環境は大きく変化している。

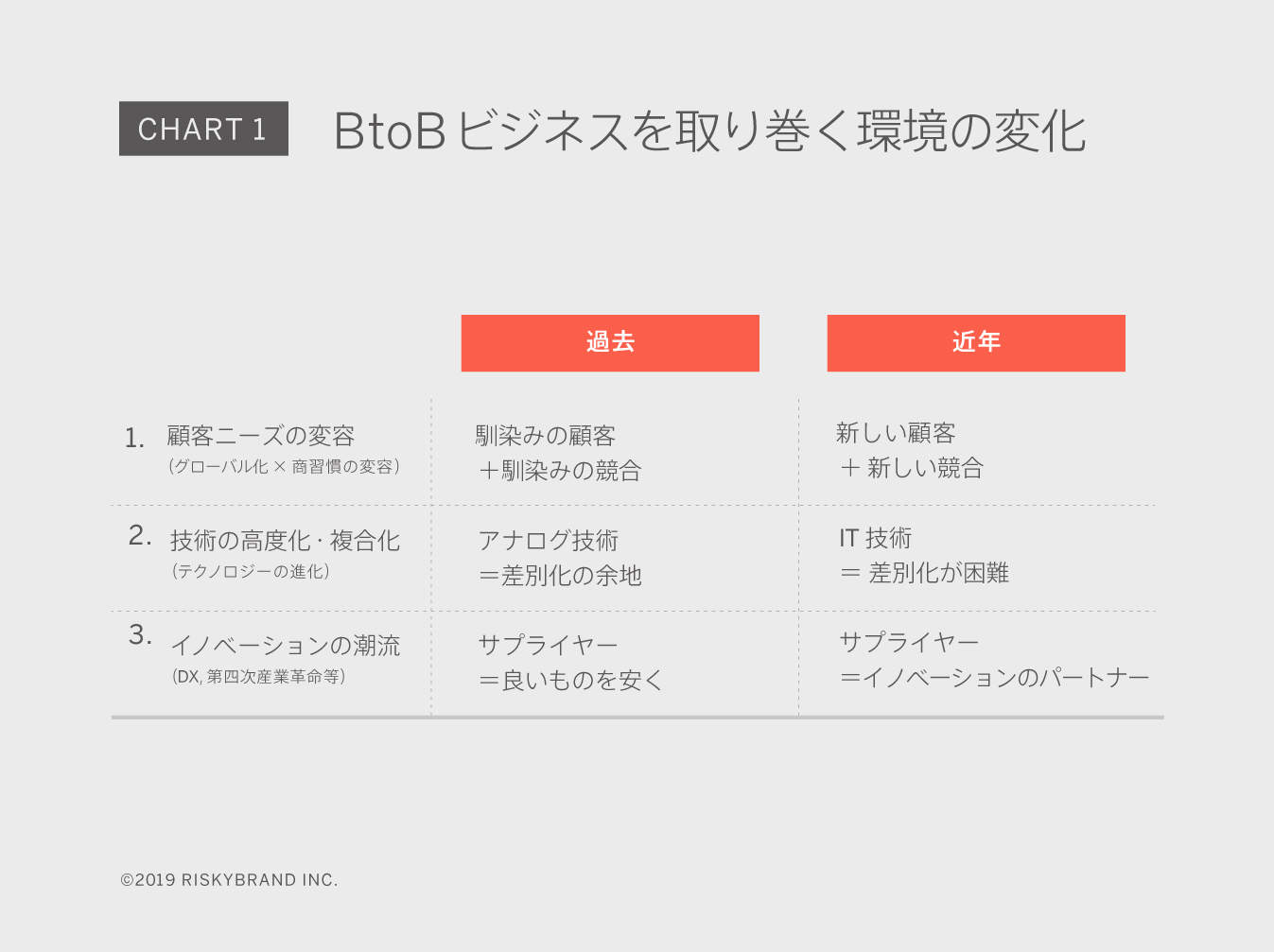

BtoB企業を取り巻く事業環境は、グローバル化の進行、テクノロジーの進化、産業構造の変化などの影響を受け大きく変容している。Chart 1は、そうした潮流の変化をザックリとまとめたものだ。

1. 顧客ニーズの変容

グローバル化の進行、BRICsの台頭に伴い、近年新しい顧客や取引相手が拡大している。BtoBにおけるEコマース比率の上昇による影響も大きいだろう。これまでは既存顧客との対面による取引が中心だったBtoB企業は、グローバル化に伴う新しい取引先及び彼らのニーズに応じたアピールが必要になっている。また、中国のサプライヤーなど、多くの産業で新しい競合が台頭していることも無視できないテーマだろう。

2. 技術の高度化・複合化

IT技術の進化は、多くの産業で技術の高度化・複合化をもたらした。ITは(アナログ技術と違い)その性格上技術の標準化を促す傾向にある。そのため、例えばAIやIoTなど、新しいテクノロジーを訴求すればするほど競合と似たような訴求になってしまいかねない。また、ITによる「標準化」は、見積り競争など価格競争を激化させる可能性も高い。そもそもBtoBでは技術を分かりやすく訴求するのが難しいものだが、その難易度は更に上昇していると言えよう。

3. イノベーションニーズの潮流

欧州を中心にした「Industry 4.0/第4次産業革命)(※注1)」や、「DX/デジタル・トランスフォーメーション(※注2)」あるいは「Society 5.0/ソサイエティ5.0(※注3)」といった潮流は多くの産業でビジネスのフォーマットを変えつつある。BtoBの顧客企業も、会社を上げてイノベーションに取り組むケースも増えている。そのため、取引形態も含め、サプライヤーにも変革を求める、あるいは変革を後押しする新しいサプライヤーを歓迎するケースも少なくない。

III. 日本のBtoB企業の課題

永く、技術力を「売り」にしてきた日本のBtoB企業だが、上記のような事業環境の変化に加え、根本の課題として、技術力の「売り込み方」というテーマがあるかもしれない。

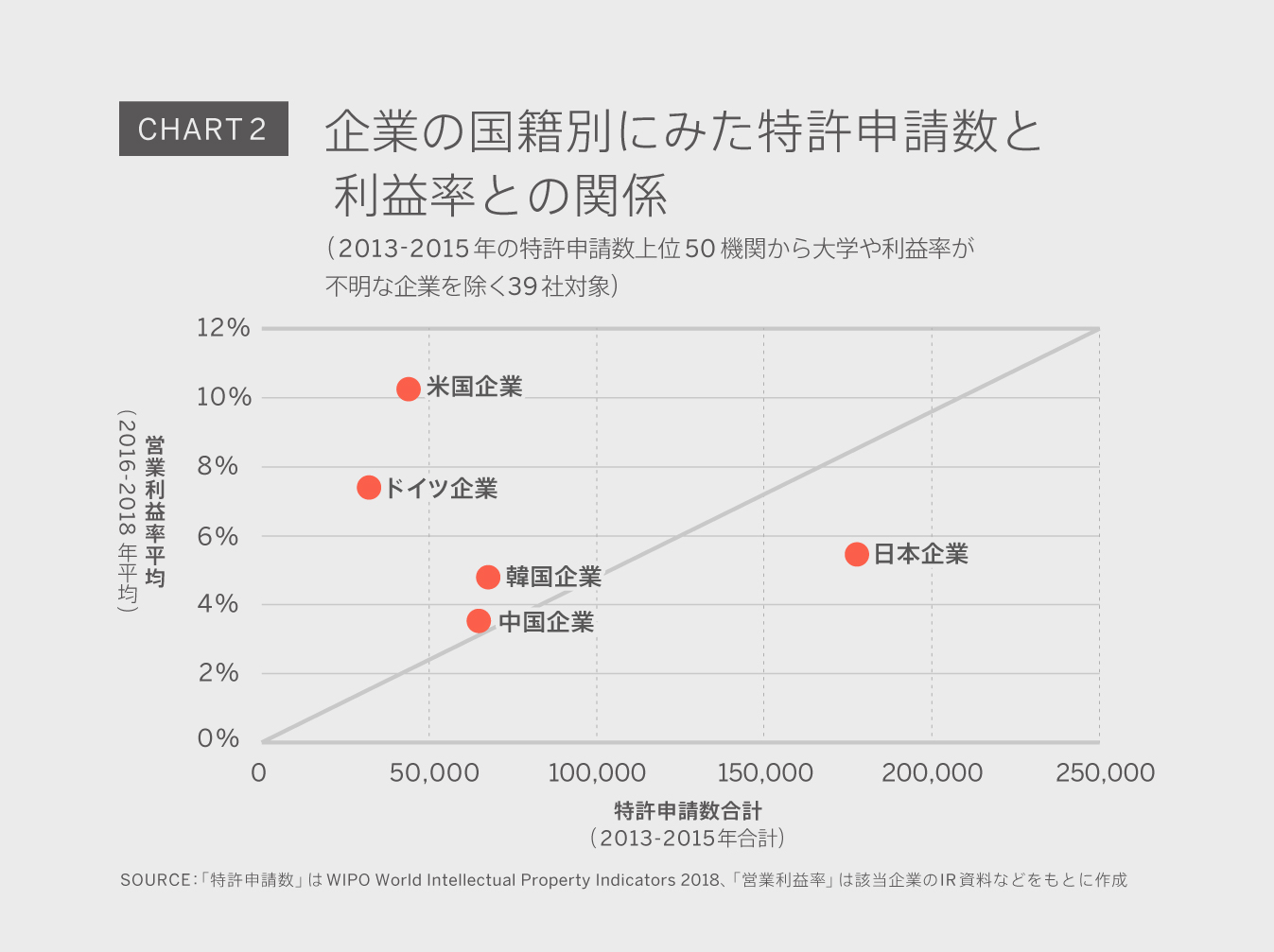

Chart 2は、特許申請数を技術力と仮定し、特許出願上位企業を企業の国籍別にとりまとめ、国別に特許出願数と営業利益率の関係を示したものだ。特許申請数は、WIPO ” World Intellectual Property Indicators 2018″に記載された情報を用いた。

*このチャートは、特許出願数と利益率(営業利益率)との関係を分析したものである。具体的には、WIPO ” World Intellectual Property Indicators 2018″をもとに、2013-2015年の3年間の特許申請件数上位50機関から大学や利益率が不明な企業を除く39社を対象に、それらの企業の国籍別に、3年間の特許申請数の合計値を横軸にとり、2016-2018年の営業利益率の平均値を縦軸にとってそれぞれの値をプロットしたものである。それぞれの国籍に該当する企業は次の通り(略称表示)。日本企業(Canon, Mitsubishi Electric, Toyota, Toshiba, Ricoh, Epson, Panasonic, Fujitsu, Denso, Sharp, Honda, Hitachi, Sony, Konica, NEC, DNP, NTT, Daiichi Sankyo, Fuji Film, Kyocera)、中国企業(Huawei, China Petroleum & Chemical, ZTE, BOE, Lenovo)、韓国企業(Samsung, LG-Electronics, LG Display, LG Chemical, Hyundai)、米国企業(IBM, Qualcomm, GE, Ford, Intel)、ドイツ企業(Bosch, Siemens, Schaeffler, Daimler)

このチャートを見るとは、日本企業は米・独企業に比べて特許出願数は多いが、利益率は彼らに劣っていることが分かる。日本企業は、その技術力を「売り込む」力、あるいは「売り込む」ための投資が(少なくとも米・独企業に比して)が小さいと言えるのではないだろうか?

どんなに本当は技術力があっても、その技術を売り込むことができなければ市場を牽引することはできず、価格競争に陥ってしまい収益力の低下を招きかねない。

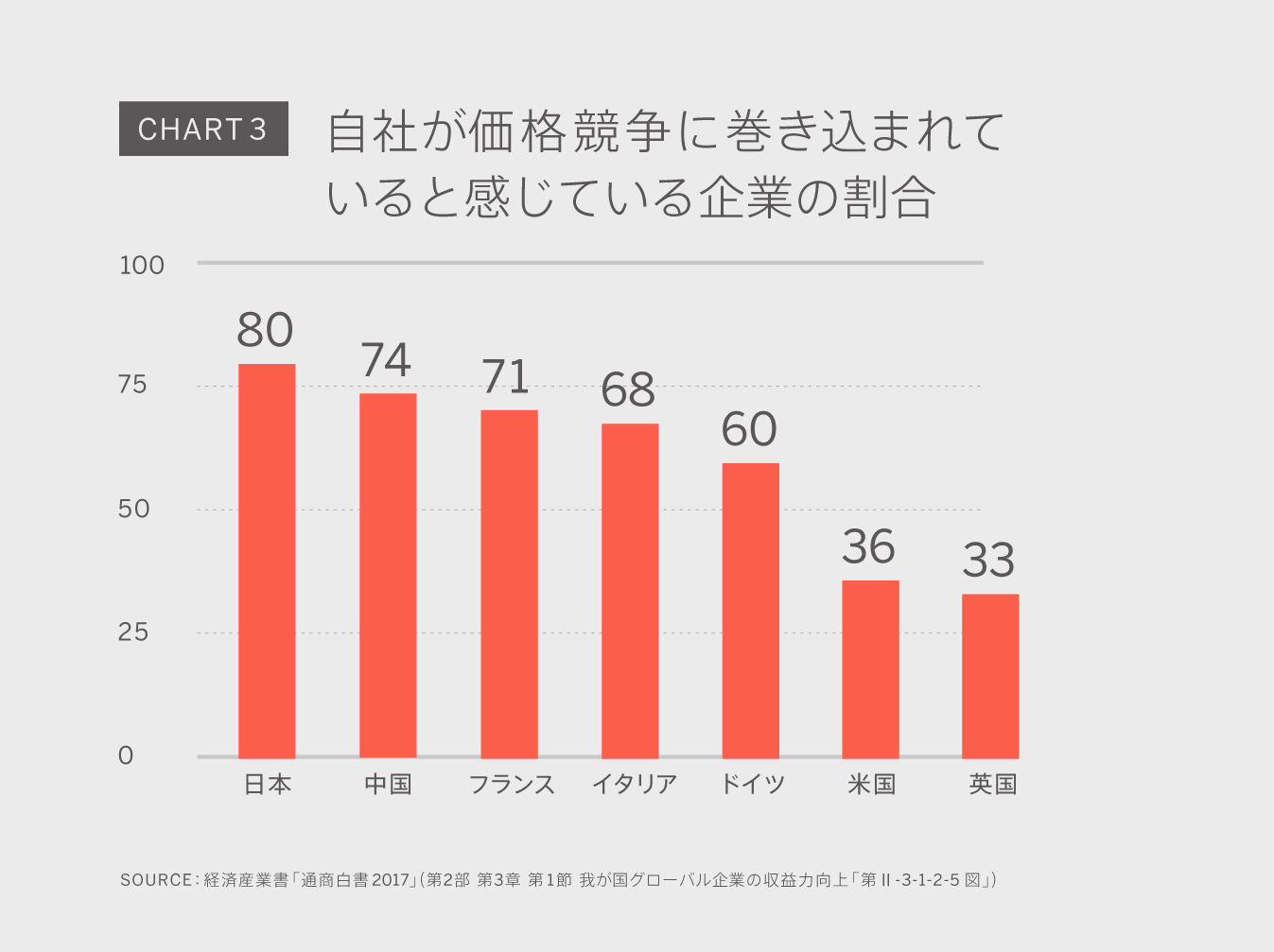

事実、経済産業書「通商白書2017」によると価格競争に悩んでいる日本企業は多いようである。(Chart 3参照)

同白書に記された「自社が価格競争に巻き込まれていると感じている企業の割合(※注4)」というデータを見ると、「価格競争に巻き込まれている」と回答した企業の割合は、日本が最も高く、ドイツや米国を大幅に上回っているようである。

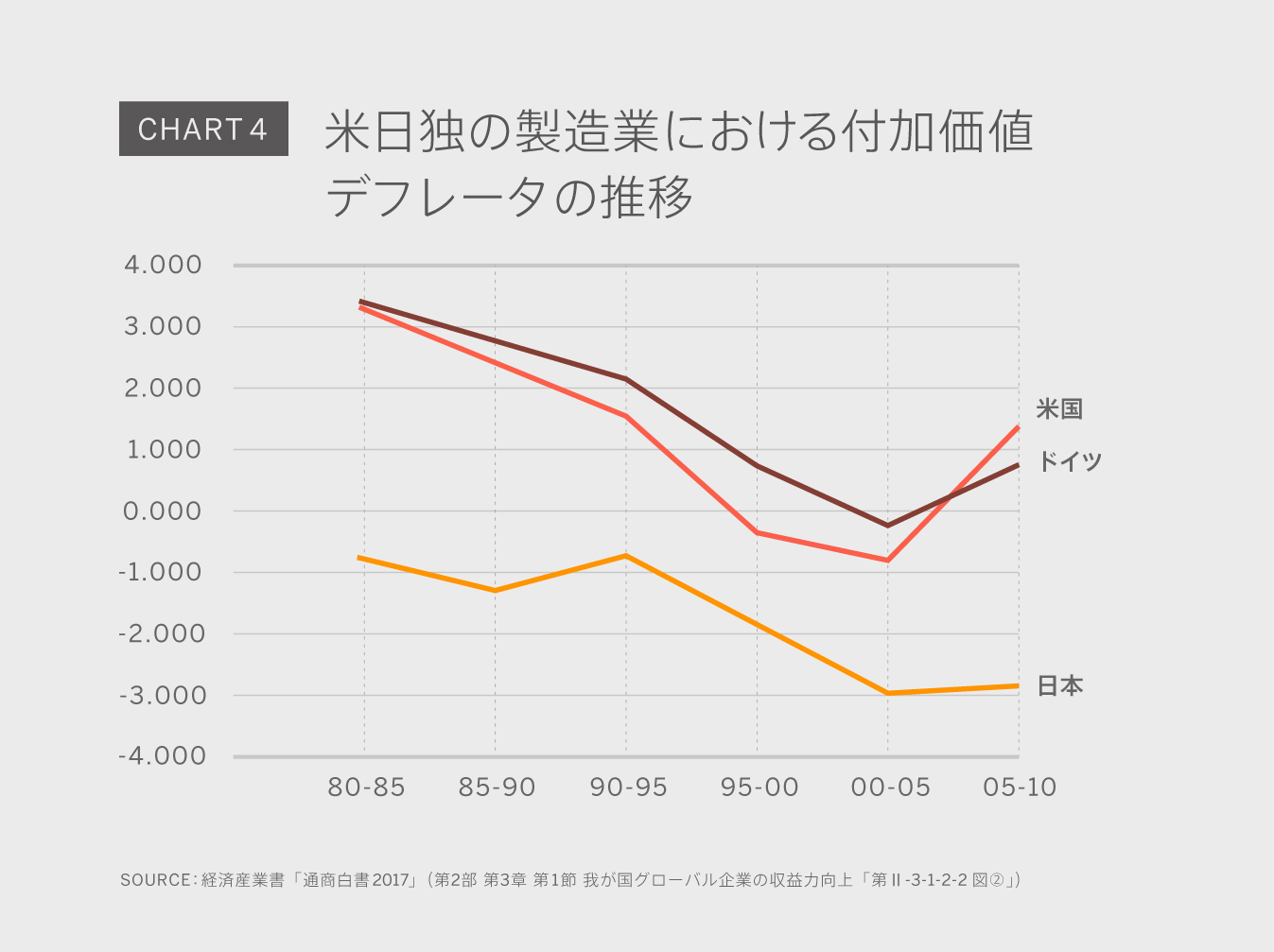

更に同白書は、日本企業は生産性は向上しているが、それを相殺するほど価格決定力が低下しており、そのことが日本企業の収益力を押し下げているという主旨の内容を指摘している。(Chart 4参照)

同白書に記された、米・独・日の製造業の価格決定力を示す「付加価値デフレータ(※注5)」の推移をみると、1)そもそも日本の製造業は米・独企業に比べて価格決定力が低く、1995年以降さらに低下した。2)米・独の製造業の価格決定力は1980年以降低下傾向にあったが、2005年以降上昇に転じていることが分かる。

価格決定力は市場占有率もしくはブランド力との相関が高いと推察される。米・独の価格決定力の上昇は、例えばインテルのブランドキャンペーンなど米・独のBtoB企業がブランディング投資を強化し始めた時期と符合している。

日本のBtoB企業は、価格競争からの脱却のためにもブランディングへの投資を強化すべきだと言えよう。

Part 2. BtoBブランディングの位置づけ

I. ブランディングの目的とは?

ブランディングの本質的な目的は、「顧客との心理的な絆」づくりにある。ブランディングの施策はこの目的を実現するために、広告、マーケティング、PR、営業など、それぞれの特性を活かした手段を組み合わせることによって進められる。

〇 広告:広く、マスメディアやオンラインメディアを活用したメッセージやイメージの発信

〇 マーケティング:ターゲットを限定したメッセージやイメージの発信

〇 PR:(自分ではなく)第三者の声を活用したメッセージの発信

〇 営業:主として対面による情報発信や説得

ブランディングは当初BtoCの領域からはじまった。BtoCにおけるエンドユーザーは、心理的な絆を感じるブランドに通常よりも高いお金を払ったり、継続して買い続けることにつながっていった。乗用車やファッションなどはその典型だ。

一方、BtoB企業にとっては、ブランディングへの投資が少なかった時代が長く続いた。BtoBのビジネスは「顧客との心理的な絆」ではなく、”品質と価格”という「経済合理性」でしか動かないという認識が多かったのがその理由だろう。

II. 果たして、BtoBのビジネスは、経済合理性だけで動いているのだろうか?

BtoBの取引では、機能や商品群の紹介など、具体的な品質と価格とのバランスのみで進められ、従ってブランディングの狙いである「顧客との心理的な絆」は無縁だという論調が多い。

しかし、実際には、BtoBの現場では、顧客への定期的な営業訪問、賀詞交換会や各種会合を通じたコミュニケーション、あるいはゴルフや飲食などの接待など、人間関係を軸とした活動は、古くから(特に日本では)数多くもたれてきた。

こうした人間関係を軸とした営業活動は、サプライヤーの受注成果とは無縁だったとは考えにくい。BtoBのビジネスは決して経済合理性だけで動いているのではなく、(特に日本では)「顧客との心理的な絆」も重要な要素としてBtoBのビジネスを動かしてきたと言えよう。

ところが、ITによるコミュニケーション形態の変化、社会常識や商習慣の変化、更にはグローバルやBtoBにおけるEコマース比率の上昇などよって、BtoBのビジネスでこうした人間関係を軸とした活動は機能しにくくなっている。

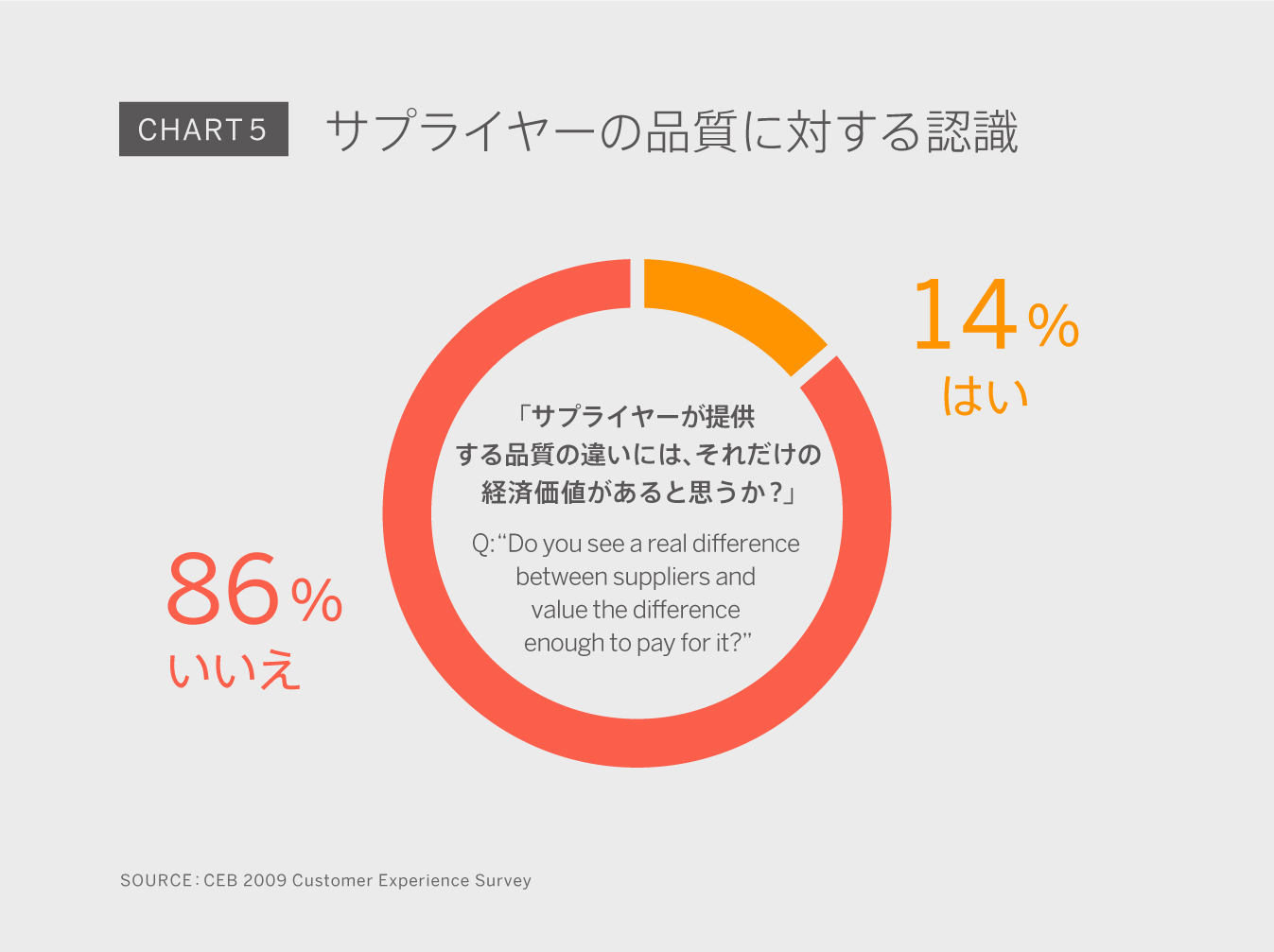

Chart 5は、BtoB取引における「(顧客の)サプライヤーの品質に対する認識」を示したものである。

米国CEB社の“From Promotion to Emotion -Connecting B2B Customers to Brands-“によると、顧客がサプライヤーの本当の品質を理解しその分のお金を払っているのは14%に過ぎない。多くのBtoB企業は自社の品質を誇りに思ってだろうが、その価値はそれほど顧客には届いていない、つまり、いつでも価格競争に陥ってしまうリスクがあることが読み取れる。

III. BtoBブランディングにも求められる「顧客との絆づくり」

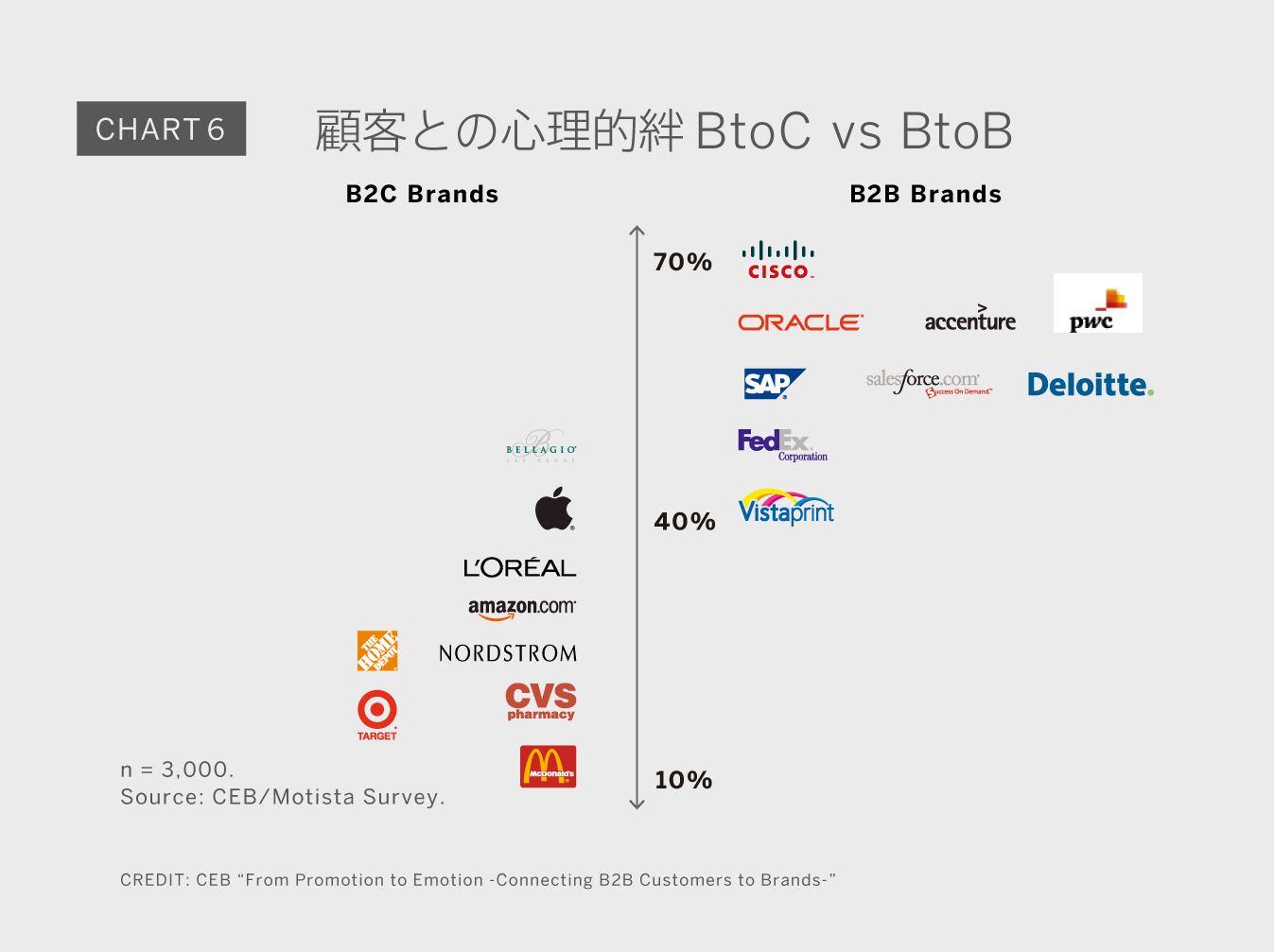

また同レポートによると、BtoCブランドよりも、実はBtoBブランドの方が心理的な絆が強いという。(Chart 6参照)

CEB/Motista Study(N=3,000)のデータは、アップルやロレアルなどのBtoCブランドよりも、シスコやオラクルなどのBtoBブランドの方が顧客との心理的絆が強いという結果を示している。

同レポートは、BtoBにおける意思決定はBtoCの場合よりもはるかに多くの購買を決定する個人的なリスクが伴うのだから、BtoBブランドの方が顧客が感じる心理的絆が強いのは当然だとしている。

BtoBでは購買の意思決定に失敗すると職を失うリスクさえもある。購買に伴うリスクが高まれば高まるほど、単純な経済合理性よりも、個人的に愛着を感じるブランド・信頼できるブランドを選ぶという理屈だ。リスクを軽減するために、経済合理性だけではなく、心理的に共感するサプライヤーを社内で推奨するという購買担当者の心理は大いに納得できる。

冒頭に示したA社のケースでは、WEBサイトや展示会などの場面で、自社の技術や製品群の紹介(=経済合理性)に力点を置いた(言わば「真面目」な)訴求に終始し、顧客との心理的な絆づくりには欠けていたようだ。その結果、実際の商談の場面では、(真面目さが裏目に出て)経済合理性よりも顧客との心理的な絆づくりに力点を置いた海外の競合企業の方に軍配が上がったわけである。

BtoBの領域でも、自社の技術や製品群の紹介、つまり(真面目な)経済合理性の説明に終始するだけでは、価格競争に紛れてしまうリスクが高い。BtoB企業も積極的にブランドイメージを発信し、「顧客との心理的絆」を強化する必要がある。近年BtoBブランディングの重要度が高まっているのはそうした背景が影響している。

後編では、BtoBブランディングの進め方について紹介していきたい。

<注釈>

※注1.Industry 4.0/第4次産業革命 :製造業におけるオートメーション化およびデータ化・コンピュータ化を目指す昨今の技術的コンセプト(Wikipediaより抜粋)⇒参照:ドイツ貿易・投資振興機関

※注2.DX/デジタル・トランスフォーメーション 「ITの浸透が、人々の生活をあらゆる面でより良い方向に変化させる」という概念(Wikipediaより抜粋)⇒参照:経済産業省|政策について|METI DX

※注3.Society 5.0/ソサイエティ5.0:IoT(Internet of Things)、ロボット、人工知能(AI)、ビッグデータ等の新たな技術をあらゆる産業や社会生活に取り入れてイノベーションを創出し、一人一人のニーズに合わせる形で社会的課題を解決する新たな社会(内閣府WEBサイトより抜粋) ⇒参照:内閣府|科学技術政策|Society 5.0

※注4.「自社が価格競争に巻き込まれていると感じている企業の割合」:サイモン・クチャー&パートナーズ“Steigender Preisdruck, sinkende Gewinne – und was Schweizer Unternehmen dagegen tun”を元に、経済産業省が作成したチャート。

⇒参照:https://www.meti.go.jp/report/tsuhaku2017/2017honbun/i2310000.html

※注5.「付加価値デフレータ」:EUKLEMS 2013経済産業省が作成したチャート。付加価値デフレータ:付加価値デフレータは、企業が生み出す製品・サービスに体化された付加価値の「価格」とみなせる指標である。(名目)付加価値額は、前述の通り、企業の売上高(販売価格×販売数量)から原材料費(調達価格×調達数量)を控除したものであるから、販売数量と調達数量が一定と仮定すれば、付加価値デフレータの変化は、調達価格の変化と販売価格の変化から決まることになる。よって、付加価値デフレータは、「価格転嫁の動向を見極めるための指標」、すなわち「価格決定力」を表すものと言えるだろう。(経済産業書「通商白書2017」第2部第3章第1節 我が国グローバル企業の収益力向上)

⇒参照:https://www.meti.go.jp/report/tsuhaku2017/2017honbun/i2310000.html